发布日期:2025-04-18 08:55 点击次数:70

近期欧洲杯体育,A股市集捏续活跃,寻找本轮牛市领涨干线,也成为投资者最关心的话题。

勾通A股历史来看,要成为一轮大牛市的领涨干线,必须倨傲一些基本要求,最中枢的少量,即是要契合期间大趋势。

如2007年的那轮牛市,金融地产及资源股是牛市干线。其时,中国加入WTO后经济步入快速增恒久,工业化和城镇化加快股东,金融地产及动力板块是最具细目性的受益板块,义正辞严成为牛市旗头。

2015年的那轮牛市,TMT是牛市干线。其时,智高手机驱动挪动互联网崛起,在“全球立异、万众创业”的战术复古下,百行万企的“互联网+”轰轰烈烈,近似传统产业“触网”带动的并购重组成见,互联网成为最具细目性的受益板块。

2019年-2020年的那轮牛市,半导体、蹂躏、新动力接踵成为市集干线。半导体受益于科技自主可控,国产替代配景下国内产业链迎来解围机遇;蹂躏龙头受益于地产上行周期带动金钱效应开释,住户部门蹂躏升级带动蹂躏扩容;新动力则初度清晰出显耀的产业竞争上风,并与绿色经济、低碳发展的期间大配景完整契合。

就本轮牛市来说,期间大配景是外部大国博弈加重、里面新旧动能切换。因此,同期受益于这两大身分的板块,逻辑更顺,更容易成为牛市干线。具体来看,纯内需板块、高端制造鸿沟的国产替代、数字化鸿沟的信创主题等,均倨傲基本要求。

除契合期间大趋势外,牛市干线还要求战术层面有助力、功绩层面有增长,且念念象空间弥散大,不易被证伪。最好筹码结构也干净,且估值处于低位,能够在资金迟缓布局历程中产生捏续的成绩效应,造成资金流入的正反应。

正因为影响身分盛大,发掘牛市干线,过后看老是一目了然,预先看未免迷雾重重。这个本事,不妨望望市集给出的信号。

本轮行情始于9月24日,9月24日至11月8日,宽基指数层面,科创50、科创100、创业板指涨幅靠前,均卓越50个百分点;一级行业层面,盘算推算机、电子、非银金融、国防军工、商贸零卖涨幅靠前,均卓越45个百分点。

显豁,市集往还出来的恶果是科创板块占优,科创板块中,盘算推算机、电子、国防军工涨幅靠前。具体看,盘算推算机板块有信创和AI逻辑,电子板块有半导体和AI产业链的国产替代逻辑,国防军工板块则受益于地缘博弈和大国强军树立,均有较大略率成为本轮牛市的领涨干线。

底下,咱们要点分析下国防军工板块。

先说论断,现时国防军工板块基本面回转迹象明确,光泽年功绩增长细目性强,近似新质分娩力、地缘博弈等成见题材,在牛市环境下,有较高的概率欢迎戴维斯双击。

从基本面角度看,国防军工属于典型的短周期触底、长周期捏续向好的板块——现时行业处于周期底部,改日一两年内,功绩增长具有很高的细目性;恒久看,濒临日益复杂的海外形状,我国必须树立同海外地位相等、同国度安全和发展利益相允洽的国防和强盛队列,改日国防开支有望捏续高于GDP增速,行业恒久空间浩瀚。

对军工板块来说,既然长周期捏续向好,短周期的底部拐点,即是最好布局窗口。本年4季度,军工板块大略率已迎来短期周期拐点。

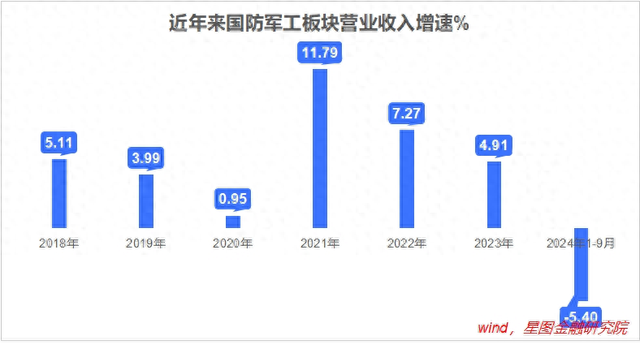

功绩层面,2021和2022年军工板块营收增速一直保捏在相对高位。2023年以来,受中期退换、东谈主事变动等身分扰动,军工订单开动回落,营收增速下滑;2024年转为负增长,1-9月营收累计同比着落5.4%。

上前看,跟着行业扰开赴分弱化,近似2025年为十四五收官之年,军工订单有望出现抵偿式飞腾,在低基数配景下会阐扬为功绩的大幅增长。

其实,现时军工行业订单已出现回暖迹象。以龙头个股中航光电为例,本年1-9月,营收和归母净利润区分同比着落8.23%和13.15%,降幅均较半年报收窄。在三季报功绩发布会上,公司明确暗示举座订单已呈现收复态势,预测全年策划功绩将终了增长。

假设公司“吹的牛”能终了,意味着Q4要么营收至少同比增长26.81%,要么归母净利润至少同比增长85.62%,均为相等大的改善。若不是订单果真大幅改善,公司这样“炫耀”既不负包袱,也莫得必要。是以,合理假设,公司订单必有大幅改善。四肢上游电子元器件龙头,中航光电订单的显豁改善,可交融为全行业景气度的全面回暖。

估值层面,现时军工板块市盈率和市净率仍处于合理位置,比拟前几轮牛市高点,仍有较大的膨胀空间。

主题成见层面,军工板块不缺成见,大飞机、生意航天、低空经济、军贸、地缘抨击、并购重组等,均有可能成为板块行情的催化剂。

筹码结构层面,据华福证券统计,放置3季度末,主动惩处基金对国防军工板块的重仓确立比例为2.53%,环比莳植0.15个百分点,比拟行业本身权重仍低配0.31个百分点。潜台词是,现时军工板块的筹码结构比较干净,公募居品仍有较大实在立莳植空间。

综上,在本轮牛市行情中,国防军工板块值得要点关心。

【注:市集有风险,投资需严慎。在职何情况下欧洲杯体育,本文所载信息或所表述意见仅为不雅点疏通,并不组成对任何东谈主的投资提议。】